人事行政部

0371-55619300

采购部

17737153623

销售服务部

18790289030

邮箱

hnzzdzkj@163.com

公司地址

河南省郑州市高新区科学大道133号众业达产业园1楼西侧

微信公众号

友情链接:

智慧水务是通过数采仪、无线网络、水质水压表等在线监测设备实时感知城市供排水系统的运行状态,并采 用可视化的方式有机整合水务管理部门与供排水设施,形成“城市水务物联网”,通过 AI 赋能,可将海量 水务信息进行及时分析与处理,以更加精细和动态的方式管理水务系统的整个生产、管理和服务流程,做出 相应的处理结果辅助决策建议,从而达到“智慧”的状态。其中,“智能水表”在整个智慧水务系统中扮演 着的“眼睛”的角色,是实现智慧水务的基石。如鹰潭市,在全域应用安装了 13 万块智能水表,实现了用 水实时计量和漏损实时报警,成功将管网漏损率从 20%下降到 12%,年节水 240 万吨。

水表的种类可以通过计量原理来划分,常见的类型有:

a)机械式水表:测量传感器、计算器和指示装置均为机械原理和结构的水表,主要有速度式水表(以 测量水流速度而间接计量用水量,推理法)和容积式水表(以测量实际流体体积进行计量,直接法)。机械 式水表是最为传统的水表,最大的缺点是需要人工抄表,随着人力成本的提升和水务精细化管理的需要,未 来将逐渐被智能水表所替代。

b)智能水表 1.0:配备电子装置的机械式水表,即以结构完整的机械式水表为基表,在此基础上加装电 子装置的水表,常见的类型包括预付费 IC 卡水表、光电直读远传水表、无线远传水表(LoRa/NB-loT)。智 能水表 1.0 已无需人工抄表,智能水表替代传统水表是大势所趋,而其中,政策支持+标准统一物联网 NB-loT 无线远传水表将占据主导地位。

c)智能水表 2.0:基于电和电子原理的水表,常见的类型包括超声波水表、电磁远传水表、射流水表等。电子水表利用电磁、超声波等先进测流技术达到精确计量水量的目的,相较机械原理水表,具有较高的精度 和较低的始动流量,缺点是价格较高,更适用于精度需求较高的工业过程计量等应用领域。

d)智能水表 3.0:目前正处于商用化研发阶段,除了包含现有智能水表的基本功能外,还可进行管网综 合水参数的测量,向供水企业提供在线一体化的高性价比管网综合大数据感知装置(包括:水量、水压、水 质、漏渗、水温等参数),为智慧供水新业务及水务信息化云平台提供海量数据支撑,使供水企业能尽早的 在全域空间范围内全面、准确地开展管网压力与水量调控及节能降耗、管网末梢在线水质监测及预警与报警、 管网漏渗状态监测及准确定位等亟需的新业务。

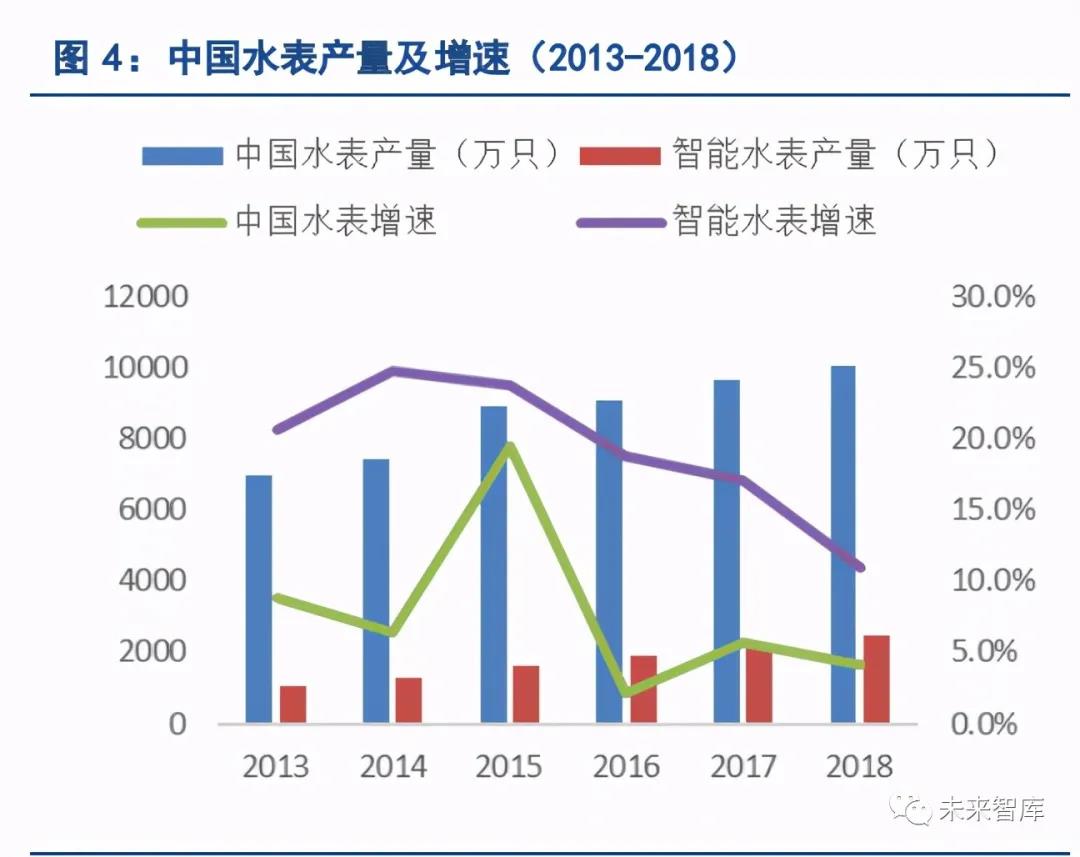

目前,国内水表行业处于机械式水表,以预付费 IC 卡水表、光电直读远传水表、无线远传水表为代表的智 能水表 1.0 和以超声波水表、电磁水表为代表的智能水表 2.0 产品共存的局面,机械式水表仍占据重要份额, 智能水表的比重逐年增加。其中,智能水表也经历了预付费 IC 卡水表、有线远传水表到无线远传水表的升 级过程。17 年,随着工信部政策引导下,配套趋于完善的 NB-IoT 市场空间加速释放,驱动 NB-IoT 水表加 速推广,预计未来五年 NB-IoT 水表仍将快速渗透,人工抄表的地区将大幅减少。中期随着管网漏损治理、 水务运营降本增效、智慧运营的需要,智能水表将进一步升级,具有管网综合水参数的测量功能的 3.0 智能 水表有望登上舞台。

电力、燃气、供水,是我国三个规模较大的表计应用市场,都有不同类型的智能化需求。目前,智能电表的 渗透率最高,是最为成熟的市场,份额接近 90%;智能燃气表经过多年推广渗透率也已超 50%;智能水表 近几年增长迅速,但整体渗透率仍然较低,仅占 30%左右。

智能电表与智能气表的推广从“十二五”期间就开始发力,而智能水表在 17 年之前推广进程都慢于电表和 气表,主要是受多方面的因素影响:

水表下游客户分散。相比燃气和电力行业的龙头都是大型国企,市场集中度高,水表行业的下游客户是全 国 4000 多家自来水厂,行业非常分散且下游客户的地域性强,造成较大的推广难度。

没有统一的技术路线和标准,质量服务参差不齐,导致前期应用效果不佳。全国水务系统非常分散,缺乏 统一管理的类似国家电网的企业机构,技术力量不如电力行业“强势”,因此标准体系及制度的修订工作只 能由水表行业协会来负责。相比于电表有入网证,每个电表的通信都会受到监测的完善体制,水表的入网 无人负责,集中器也无处监测。

自来水厂大多属于事业单位性质,盈利能力不如燃气公司与电力企业,且水厂需要承担巨额的管道运维成 本,用于水表改造资金较为紧张。

17 年开始,在政策引导、需求放量、技术成熟等因素作用下,智能水表渗透明显提速。

政策引导:2017 年 6 月,工信部发布《关于全面推进移动物联网(NB-IoT)建设发展的通知》,通知中 明确提到,以水、电、气表智能计量、公共停车管理、环保监测等领域为切入点,加快发展 NB-IoT 在城 市公共服务和公共管理中的应用。2017 年 7 月 17 日,中国电信 NB-IoT 网络正式商用,政策引导下, 基础设施及配套逐渐完善,NB-IoT 智能水表得以大放异彩。

需求放量:多年来,供水行业存在诸多管理痛点,一方面,人工抄表随着人力成本上升,面临越来越高的 运营成本压力,同时人工抄表也存在结算周期长、易出差错的缺陷。另一方面,我国的供水企业漏损率居 高不下,根据《城市供水统计年鉴》,2015 年 603 个建制市供水企业平均产销差率为 20.7%。2017 年 1 月,《城镇供水管网分区计量管理工作指南—供水管网漏损管控体系构建(试行)》提出:到 2020 年,全国 城镇公共供水管网漏损率控制在 10%以内。政策的出台使得漏损治理的需求更加迫切。而使用智能水表一 方面可通过取代人工抄表、提升运营效率,另一方面也是供水企业开展管网漏损治理的基础。此外,2017 年 3 月,全球首个 NB-IoT 物联网智慧水务商用项目发布,1200 余只 NB-IoT 智能水表在深圳市盐田区和 福田区的多个小区完成部署;成功的示范案例也打消了行业顾虑,加速了智能水表需求的释放。

技术成熟:NB-IoT 物联网远传水表具有技术覆盖广、成本低、功耗低、连接多、速率低的特点,与有线 远传水表相比,NB-IoT 水表具有布线、线路维护的方便,无需提前布置,节约了安装和维护成本;与其 他无线远传水表相比,NB-loT 水表采用授权频谱,选用了技术成熟的窄带物联网技术,解决了其他无线 水表通信基站用户容量小、功耗高、信号差、安全性差的特点。

我国的水表行业在智能水表渗透率提升的大背景,当前仍处于快速发展期。19 年,中国水表行业市场规模约 111 亿,根据调研统计,Lora 智能水表约 260 元,NB-IoT 智能水表约 280-350 元,传统机械水表的平均单价 为 77 元,物联网水表价格是传统机械水表 3 倍以上。目前智能水表的渗透率约为 30%,其中物联网水表占智 能水表的比重仅为 3 成,随着单价更高的 NB-IoT 等物联网水表渗透率提升,预计未来三年水表行业整体仍 有 15-20%的增速,其中智能水表市场规模增速将达 25%-30%。

水表行业集中度的演变也经历了“高-低-高”的过程。由于生产企业数量增加,14-17 年,水表行业竞争明 显加剧,行业陷入价格战,牺牲品质的低价产品逐渐抢占龙头企业的市场份额。此后随着低价产品的质量问 题暴露,加上 17 年 NB-IoT 智能水表加速推广,下游客户对品牌的重视度增加,行业回归良性竞争,集中度 再度回升。智能水表具有软硬件结合的特点,技术门槛相对较高,且客户使用后也有后续运维、技术升级、 软件更新等服务需求,大型水表企业具有更加快速响应的售后服务,我们认为未来随着智能水表的渗透率提 升和智慧水务的推广,龙头企业将受益于行业集中度提升。

从 4 家水表上市公司的业务范围来看,宁水集团、三川智慧业务较为纯正,集中在水表领域,其中宁水集团 的智能水表占其营收的比重为 53%,三川智慧占比为 61%。新天科技主要业务是智能计量仪器及系统,产品 涵盖智能水表、热量表、智能燃气表、及智能电表四大系列,同时还布局了电力仿真实训和智慧农业节水业 务,汇中股份主要从事智能超声测流产品,产品包括超声热量表、超声水表和超声流量计。

四家水表上市公司中,尽管 2019 年宁水集团 24.2%的 ROE 较往年有所下降,但仍是行业的最高水平,得益于 公司的高资产周转率。2019 年公司 ROE 下降主要是由于首发募资、以及智能水表业务的拓展,使得宁水集团 的权益乘数与资产周转率有所下降。汇中股份的 ROE 水平也较高,19 年为 16.4%,得益于公司的超声测流产 品较高的销售净利率,近几年公司 ROE 逐年提升,主要是随着超声测流产品的销量增加,公司的销售净利率、 资产周转率、权益乘数同步提升。新天科技和三川智慧的 ROE19 年分别为 13.3%和 11.4%,19 年随着 NB-IoT 产品的销售增长,ROE 较往年都有显著提升。

从营运能力来看,宁水集团的运营效率最高,新天科技次之,而三川智慧和汇中股份运营效率相对较差。宁 水集团 70 天左右的应收账款周转天数,遥遥领先其他可比公司,同时,80-100 天的应付账款周转天数在行 业中也处于较优水平,说明了公司无论对客户还是上游供应商都有较强的议价能力。尽管随着智能水表占比 的增加,公司备货导致存货周转天数略增,但也仍然优于其他可比上市公司。新天科技由于业务结构主要生 产智能表计产品,相对传统水表公司,智能产品的交货、验收周期更长,因此新天的存货周转天数相对偏高, 但应收账款的快速周转以及较长的应付账款周转天数,使得公司的运营效率也表现优异,净营业周期 141 天, 仅次于宁水集团。

4 家水表上市公司各有特点:

宁水集团深耕行业 60 余年,和国内 2000 多家水司建立稳定,客户覆盖率达 60%,拥有的宁波牌水表业内 知名,公司虽然智能产品起步相对较晚,但正在快速弥补自身的信息化短板,依靠自身的品牌和渠道优势, 智能产品市占率逐年提升,目前也在加大智能水表 2.0 和 3.0 的研发力度,未来将向上游传感器与下游智 慧水务综合平台领域延伸,巩固自身的护城河。

新天科技表计产品品类齐全,品类涵盖智能水表、热量表、智能燃气表、及智能电表,公司虽然在品牌、 渠道上与行业第一的宁水集团仍有差距,但公司在产品的智能化上抓住了先机,近几年快速发展,同时公司涉足的智慧农业、农业节水领域市场空间广阔,有望打造成公司的第二增长动力源。

汇中股份在超声测流领域技术领先,但公司规模较小,在渠道、运维团队建设上仍有欠缺,未来随着宁水 集团在超声水表上研发的不断投入,若公司不能持续保持技术的领先性,汇中股份的超声水表市占率份额 将受到宁水集团的挑战。

三川智慧也是业务纯正的水表企业,在传统机械水表与智能水表皆有布局,公司与全国约 1400 家县级以 上随时建立和保持长期、稳定的业务关系,客户覆盖率达到 40%左右,渠道和品牌较宁水集团有一定差距。

我国的水表行业在智能水表渗透率提升的大背景,当前仍处于快速发展期。19 年,中国水表行业市场规模约 111 亿,目前智能水表的渗透率约为 30%,其中物联网水表占智能水表的比重仅为 3 成,随着单价更高的 NB-IoT 等物联网水表渗透率提升,预计未来三年水表行业整体仍有 15-20%的增速,其中智能水表市场规模增速将达 25%-30%。

水表行业纯硬件的市场规模较小,龙头要突破市值天花板,必须向下游智慧水务平台延伸,或是在其他相关 领域构建第二增长曲线。未来水表企业的竞争当中,拥有品牌、渠道、软硬结合、智慧水务综合解决方案提 供能力的企业有望进一步扩大自身在水表领域的市场份额,同时拥有水表以外第二增长点的公司有望在长期 获得持续的增长动力。

kaiyun体育(欧洲杯)官方网站,专业的物联网表应用方案提供商,拥有一支多名博士、硕士组成的核心研发团队,率先将NB-IoT、LoRa远传技术、智能阀控技术应用于水务、热力、燃气、农业、消防、环境领域,以“领航智能仪表 构建智慧城市”为企业使命,立志成为中国智能仪表行业领域中的领跑者,为推动中国能源计量事业的发展贡献自己的力量!

0371-55619300

17737153623

18790289030

hnzzdzkj@163.com

河南省郑州市高新区科学大道133号众业达产业园1楼西侧

COPYRIGHT 2017-2024 © kaiyun体育(欧洲杯)官方网站 ALLRIGHT RESERVED 备案号:豫ICP备18043538号 网站地图